「急な出費で家計が苦しい」「お金を低金利で借りたい」といったとき、状況に適した借り入れ方法も存在します。

銀行からの借り入れは、消費者金融に比べて低金利に設定されている傾向です。

低金利でお金を借りるなら銀行のカードローンがおすすめですが、「審査に時間がかかる」といったデメリットもあります。

本記事では、低金利でお金を借りる方法や安く借り入れするコツを紹介。

記事を読むと、さまざまな銀行カードローンの特徴や借り入れに関する知識が身につくので、自分に合う借入方法を選んで利用しましょう。

目次

低金利でお金を借りるなら銀行や信用金庫のカードローン

低金利でお金を借りられる銀行や信用金庫のカードローンは、以下の通りです。

| カードローン | 対象年齢 | 収入 | 金利 | 申込方法 | 無利息期間 | 利用限度額 |

|---|---|---|---|---|---|---|

| 三菱UFJ銀行カードローン | 満20歳~65歳未満 ※国内に居住する個人の方 ※外国人の方は永住許可を受けている |

安定した収入 ※アルバイト、パート、 自営業の方も利用可能 (年金のみの収入では申込可能) |

年1.4%~年14.6% |

|

なし | 10万円~800万円 |

| 三井住友銀行のカードローン | 満20歳~69歳以下 ※保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 |

安定した収入 ※アルバイト、パート、 自営業の方も利用可能 (年金のみの収入では申込できない) |

年1.5%~年14.5% |

|

なし | 10万円~800万円 |

| みずほ銀行カードローン | 満20歳~66歳未満 ※保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている |

安定した収入 ※アルバイト、パート、 自営業の方も利用可能 (年金のみの収入では申込できない) |

年2.0%~年14.0% ※住宅ローンを契約中の方は基準金利より年0.5%引き下げ |

|

なし | 10万円~800万円 |

| 横浜銀行カードローン | 満20歳~69歳以下 | 安定した収入 (年金のみの収入でも申込可能) |

年1.5%~年14.6% |

|

なし | 10万円~1,000万円 |

| 京都中央信用金庫のカードローン | 満20歳~69歳以下 | 安定した収入 (収入が年金のみの人は申込不可) |

年3.0%~年14.5% |

|

なし | 10万円~500万円 |

| 中央ろうきんのカードローン | 満20歳~65歳未満 | 安定した収入が150万円以上 | 年8.875% (変動金利) |

|

なし | 10万円~500万円 |

低金利でお金を借りるなら、消費者金融より金利が低く設定されている傾向にある、銀行や信用金庫のカードローンを利用するのが得策です。

銀行カードローンと消費者金融カードローンの違いは以下の通り。

| 銀行カードローン | 消費者金融カードローン | |

|---|---|---|

| メリット | 消費者金融より金利が低い | 融資が早い |

| デメリット | 審査に時間がかかる | 銀行より金利が高い |

低金利でお金が借りられる銀行カードローンですが、審査に時間がかかるデメリットもあります。

銀行カードローンと消費者金融カードローンの違いを正しく理解して、自身に合うカードローンに申し込みましょう。

三菱UFJ銀行カードローン「バンクイック」は口座がなくても借入可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~65歳未満 ※国内に居住する個人の方 ※外国人の方は永住許可を受けている |

| 収入 | 安定した収入 ※アルバイト、パート、自営業の方も利用可能 (年金のみの収入でも申込可能) |

| 金利 | 年1.4%~年14.6% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~800万円 |

三菱UFJ銀行カードローンの「バンクイック」は、三菱UFJ銀行に普通預金口座を所持していなくても利用可能です。

銀行口座を作成する手間を省略でき、スピーディーにカードローンの申し込みができます。

バンクイックでカードレス(※)を選択すると、勤務先や自宅への書類の送付は原則なく、誰にも気づかれずにお金を借りられます。

口座作成がなければ通帳に借り入れや返済の記録も残らないので、家族に借り入れが知られるリスクを減らしたい人にぴったりです。

口座なしでカードローンを契約したい人や、周りにバレずに低金利でお金を借りたい人は、三菱UFJ銀行カードローン「バンクイック」を申し込みましょう。

※三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、 運転免許証またはマイナンバーカードでオンライン本人確認を実施される場合は、カードレスをお選びいただけます

三井住友銀行のカードローンは10万円から借り入れができる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~69歳以下 ※保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 |

| 収入 | 安定した収入 ※アルバイト、パート、自営業の方も利用可能 (年金のみの収入では申し込みできない) |

| 金利 | 年1.5%~年14.5% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~800万円 |

三井住友銀行のカードローンは、10万円からお金を借り入れできます。

「先月お金を使い過ぎて今月の支払いができない」といったトラブル時に、必要な金額

のみ借りればリスクを下げられます。

上限金利は年14.5%と消費者金融と比べると低金利で、10万円借りて2年で返済したとすれば4,000円程度の利息を節約できる計算です。

| 借入先 | 金利 | 利息 |

|---|---|---|

| 三井住友銀行カードローン | 年14.5% | 15,800円程度 |

| 消費者金融 | 年18.0% | 19,800円程度 |

三井住友銀行のカードローンは、返済額を極力減らしたい人におすすめです。

低金利で少額融資を検討しているなら、三井住友銀行のカードローンに申し込みましょう。

みずほ銀行カードローンは住宅ローン契約中なら基準金利より年0.5%引き下がる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~66歳未満 ※保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている |

| 収入 | 安定した収入 ※アルバイト、パート、自営業の方も利用可能 (年金のみの収入では申し込みできない) |

| 金利 | 年2.0%~年14.0% ※住宅ローンを契約中の方は基準金利より年0.5%引き下げ |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~800万円 |

みずほ銀行で住宅ローンを契約している人がカードローンを利用すると、基準金利が年0.5%引き下げられます。

金利年0.5%の差は小さく感じますが、例えば50万円借りて2年で返済したとき3,000円程度利息の引き下げが可能です。

| 金利 | 利息 |

|---|---|

| 年14.0% | 79,600円程度 |

| 年13.5% | 76,600円程度 |

金利が下がると総返済額も抑えられ、みずほ銀行の住宅ローン契約者に最適です。

一般的に金利は審査を受けなければ分かりませんが、住宅ローンの利用で金利が下がれば、最大でも年13.5%で借り入れできます。

みずほ銀行で住宅ローンを契約中で、低金利でお金を借りたい人は、基準金利から年0.5%引き下がるみずほ銀行カードローンに申し込みましょう。

横浜銀行カードローンは毎月2,000円から返済できる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~69歳以下 |

| 収入 | 安定した収入 (年金のみの収入でも申込可能) |

| 金利 | 年1.5%~年14.6% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~1,000万円 |

横浜銀行カードローンは毎月2,000円から返済が可能です。

10万円以下の借り入れなら月額返済額が2,000円で、カードローン返済の負担が減るので、日常生活に支障が出にくいです。

「収入が少なく返済で苦しみたくない」といった人に適しており、返済可能な額を自身で調整できます。

横浜銀行カードローンは、複数他社の借り入れを1つにまとめるのに適している商品です。

複数他社の借り入れを1つにまとめると、金利が下げられる可能性があります。

毎月の返済額を少なくしたい人や複数他社の借り入れを1つにおまとめしたい人は、横浜銀行カードローンに申し込みましょう。

低金利でお金を借りるなら京都中央信用金庫のカードローンも視野

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~69歳以下 |

| 収入 | 安定した収入 (収入が年金のみの人は申込不可) |

| 金利 | 年3.0%~年14.5% |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~500万円 |

低金利でお金を借りたいなら、京都中央信用金庫のカードローンも視野にいれましょう。

京都中央信用金庫は以下の都市で営業している信用金庫です。

- 京都府

- 大阪府

- 滋賀県

- 奈良県

信用金庫は地域の繁栄を図る相互扶助を目的としているため、個人の融資が通りやすい特徴があります。

ただし特定のエリアに住んでいないと利用できないのはデメリットです。

| 項目 | 信用金庫 | 銀行 |

|---|---|---|

| メリット | 個人融資の審査が通りやすい | メガバンクだと地域関係なく利用可能 |

| デメリット | 利用できる地域が限定的 | 信用金庫より融資が厳しい |

地域密着型の金融機関で、低金利なローンの審査に通る可能性を高めたいときに向いています。

京都中央信用金庫の金利は年3.0%〜14.5%と消費者金融に比べて低金利です。

審査に通りやすく低金利のカードローンを検討しているなら、京都中央信用金庫のカードローンに申し込みましょう。

中央ろうきんのカードローンは変動金利で金利が安い

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~65歳未満 |

| 収入 | 安定した収入が150万円以上 |

| 金利 | 年8.875% (変動金利) |

| 申込方法 |

|

| 無利息期間 | なし |

| 利用限度額 | 10万円~500万円 |

中央ろうきんの金利は変動金利が採用されており、年8.875%と低金利です。

変動金利は定期的に金利が見直される仕組みで、借り入れ時点で適用される金利が表示されています。

会員の種類と取引内容によってはさらに金利が引き下がり、金利引き下げの条件は以下の通りです。

| 団体会員の構成員 | 生協会員の組合員および同一生計家族 | 一般勤労者 | |

|---|---|---|---|

| 金利 | 年7.475% | 年7.875% | 年8.875% |

| 給与振込指定 | -年1.5% | ||

| 一般財形・エース預金の契約 | -年0.3% | ||

| 財形年金・財形住宅・年金受取エース預金の契約 | -年0.6% | ||

| 年金振込指定 | -年1.5% | ||

| 有担保ローン・金庫扱い住宅金融支援機構融資の契約 | -年0.6% | ||

| インターネットバンキング(IB)の契約 | -年0.6% | ||

| 公共料金自動支払い(2種目以上)の契約 | -年0.3% | ||

| ろうきんUCカードの契約 | -年0.3% | ||

| Web通帳(無通帳預金)の契約 | -年0.6% | ||

| 若年者引下げ(30歳未満) | -年0.6% | ||

| 最大引下げ適用後の金利 | 年4.275% | 年4.675% | 年5.675% |

※個人金利引下げを合計して年3.2%を超える場合も、上限は年3.2%となります。

※既にマイプランをご契約いただいている方の個人金利引下げの適用は、2月末のお取引状況を基準に5月から、また8月末のお取引状況を基準に11月から反映いたします(残高の有無により反映日が異なります)。

※ご返済が滞った場合は、金利引下げや新規のお借入れが受けられない場合がございます。

団体会員の構成員や生協会員の組合員は、ろうきんに出資している各団体に所属している人です。

団体に所属していなくても、自分で出資すれば一般勤労者としてろうきんを利用できます。

ろうきんは労働者とその家族の福祉を目的とした非営利の共同組織金融機関で、銀行との違いは以下の通りです。

| ろうきん | 銀行 | |

|---|---|---|

| 組織形態 | 協同組織(非営利) | 株式会社(営利) |

| 運営 | 会員が主体となり民主的に運営 | 株主が株主総会を通じて運営 |

| 利益の還元 | 労働者のより良い生活のため商品やサービス | 株主へ配当 |

| 融資対象 | 働く人々の生活を支えることを重視 | 企業の資金需要に応えることを重視 |

ろうきんに出資している企業の労働組合に所属している人や、生協の構成員なら、ろうきんでより低金利の借り入れが叶いやすいです。

ろうきんと銀行、それぞれの特徴を理解しておくと、利用するカードローンの選択肢が広がります。

低金利でお金を借りたい人は、中央ろうきんのカードローンを申し込みましょう。

低金利でお金を借りる方法6選

カードローン以外にも低金利でお金を借りる方法があります。

- フリーローンは複数回の借り入れはできない

- 目的別ローンは低金利であるが使い道が限定的

- 複数の借り入れをまとめると金利が低下する可能性がある

- 生命保険の契約者貸付なら低金利でお金を借りられる

- 制度があれば勤務先から従業員貸付が使える

- 生活困窮者が利用できる生活福祉資金貸付制度

フリーローンや目的別ローンの特徴は以下の通りです。

| カードローン | フリーローン | 目的別ローン | |

|---|---|---|---|

| 使い道 | 原則自由 | 原則自由 | 限定的 |

| 借入回数 | 何度でも可能 (利用限度額の範囲内) |

1回のみ | 1回のみ |

| 借り入れまでの日数 | 数日程度 | 1~2週間程度 | 2週間~4週間程度 |

| 金利 | フリーローンより高め | カードローンより低め | カードローンより低め |

フリーローンや目的別ローンは必要な金額をまとめて借り入れる形式で、カードローンよりも金利が低めです。

どちらも申し込み時点で借りたお金の使い道を決めている必要があり、フリーローンと目的別ローンでは使い道の自由度が異なります。

複数の他社からの借り入れをしているなら、1つの金融機関にまとめると金利が下がる可能性も。

生命保険に加入していると、商品によっては契約者貸付制度を利用可能です。

勤務先の就業規則を確認して、従業員貸付制度があれば会社からお金を借りられます。

生活に困窮しているなら公的制度の活用も検討すると、低金利で借りられる可能性が高いです。

自分に合った借入方法を選択するために、さまざまな低金利でお金を借りる方法を理解しておきましょう。

フリーローンで借り入れできるのは1回のみ

フリーローンは契約したときに1度だけお金を借りられる商品です。

追加で融資を受けるなら、再度申し込みを行い審査に通らなければいけません。

フリーローンでお金を借りるときは、事前にお金の使い道を考えておく必要があります。

フリーローンの名前通り、借りたお金の使い道は原則自由です。

資金使途が幅広い反面、目的別ローンよりも金利はやや高め。

例えば三井住友銀行では、商品によって以下の通り金利に差があります。

| 商品 | 金利(年) |

|---|---|

| カードローン | 14.500% |

| フリーローン(無担保型) | 6.375% |

| 目的別ローン |

|

フリーローンは、「借りたお金の使い道は決まっているので、カードローンより低金利で借りたい」といったときに向いています。

結婚式の費用や教育費など、まとまったお金が必要なときはフリーローンを活用しましょう。

目的別ローンは低金利で借りられるが使い道が限定される

目的別ローンは利用用途が決まったお金を借りるローンです。

目的別ローンはカードローンやフリーローンより金利が低く設定される傾向があります。

主な目的別ローンは以下の通りです。

- 住宅ローン

- マイカーローン

- 教育ローン

マイホームや自家用車の購入を検討する際、住宅ローンやマイカーローンは多くの人が利用しています。

子どもの進学費用が不足するなら、教育ローンを検討するのも一つの方法です。

借りたお金の使い道が決まっていて、目的別ローンの資金使途に当てはまるなら、比較的金利が安い目的別ローンを申し込みましょう。

複数の借り入れがあるならおまとめローンで金利が低くなる可能性がある

複数の他社からお金を借りているなら、1つの金融機関にまとめると金利が低くなる可能性もあります。

金利は借りている金額によって決定され、金額が高いほど金利は低くなる傾向があります。

例えば三菱UFJ銀行カードローン「バンクイック」の金利は以下の通りです。

| ご利用限度額 | お借入利率 |

|---|---|

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

複数社で少額ずつお金を借りていると、上限金利が適用されている可能性があり、支払う利息も多くなります。

特に利息の節約効果が高くなりやすいのは、複数社から合計100万円以上借りている人です。

法律により100万円以上お金を借りるときの上限利息は15.0%と決められていて、3.0%程度金利を引き下げられる可能性も。

3社で合計120万円借りている人が5年で返済する計画を立てたときの利息額は以下の通りです。

| おまとめ前 | 利息 |

|---|---|

| 年18.0%で3社から40万円ずつ借り入れ | 628,300円程度 |

| 年15.0%のおまとめローンを利用 | 512,900円程度 |

おまとめで金利が下がれば、115,400円程度利息を節約できる可能性も。

複数他社から少額融資を受けているなら、金利が下がる可能性があるおまとめローンの活用を検討しましょう。

生命保険に加入しているなら契約者貸付で低金利で借りられる

貯蓄性がある生命保険に加入しているなら契約者貸付が利用できる可能性があり、低金利でお金を借りられます。

金利の目安は2.0%~6.0%程度で、平均的な金利が年18.0%の消費者金融カードローンより利息の負担を抑えやすいです。

年6.0%の金利が適用されたとしても、10万円借りて2年で返済したとき6,700円程度利息を節約できる可能性があります。

| 借入方法 | 利息 |

|---|---|

| 消費者金融カードローン | 10,000円程度 |

| 生命保険の契約者貸付 | 3,300円程度 |

適用される金利は加入している生命保険の商品によって異なり、約款を確認する必要があります。

契約者貸付は解約返戻金が担保となるので、審査も必要なく、できるだけ手間を省いて必要なお金を低金利で借りたい人に向いています。

契約者貸付が利用できる主な保険商品は以下の通りです。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

- 解約返戻金がある外貨建て保険

上記の保険は貯蓄性があり、解約すると解約返戻金が受け取れます。

お金を調達するために保険を解約すると、もしもの時の保障がなくなり不安です。

保険を保持しつつ低金利でお金を借りたい人は、生命保険の契約者貸付を利用しましょう。

勤務先に制度があれば従業員貸付が使える

企業の福利厚生の一つとして、勤務先からお金を借りられる従業員貸付制度が導入されていれば、勤務先からの借り入れも可能です。

従業員貸付制度が利用できるかは、勤務先の就業規則を確認する必要があります。

企業によって適用される金利が設定されており、消費者金融カードローンより低い金利で借りられる傾向です。

従業員を金銭的なトラブルから守り業務に集中してもらうための制度なので、審査基準もカードローンとは異なります。

以下の状態でなければ、審査に通る可能性は高いです。

- 無断欠席や無断での遅刻がある

- 入社して数か月しか経過していない

無断欠席や無断での遅刻があり、ルールを守れない人は、企業から信用してもらえず審査に通らない可能性も。

入社してすぐにお金を借りたがると、借りるだけ借りて仕事を辞めるのではと不安に思われます。

長年勤めていて勤務先と信頼関係が構築されているなら、従業員貸付でお金を借りましょう。

生活福祉資金貸付制度は生活困窮者が使える制度

生活に困窮している人は、生活福祉資金貸付制度を始めとした公的融資制度を利用する方法があります。

国や自治体が提供している、生活に困っている人の助けになる公的制度の例は以下の通りです。

| 制度 | 概要 | 対象者 |

|---|---|---|

| 生活福祉資金貸付制度 | 安定した生活を送れるように資金の貸付けと相談や支援を行う制度 |

|

| ひとり親家庭住宅支援貸付制度 | 自立に向けて意欲的に取り組むひとり親家庭に住宅家賃の資金を貸し付けを行う制度 |

|

| 教育一般貸付 | 家計の教育費の負担を軽減し、こどもたちの進学や在学を応援するために設けられている制度 |

|

生活に困っている人を対象とした制度で、条件に当てはまっている人のみ借入可能です。

利用条件に当てはまっていれば、「持病で働くのが難しい」「高齢なので就職できない」などといった状況でも、生活福祉資金貸付制度で支援が受けられます。

ひとり親家庭の住宅支援や教育一般貸付を活用すると、生活が安定するだけでなく、子どもの進路に関する選択肢が広がります。

公的制度で無利子または低金利でお金を融資してくれる一方、申し込みから借り入れまで1か月程度かかるデメリットも。

急にお金が必要になったときに公的制度で対応するのは難しいので、銀行や消費者金融のカードローンを利用しましょう。

低金利でお金を借りるときに確認すべきポイント

低金利でお金を借りるとき、以下の通り確認すべきポイントがあります。

- 金融商品に無利息期間がある

- 利用限度額を多めに申請

- 消費者金融系より銀行系のローンを選択する

- 適用される優遇金利がある

無利息期間や優遇金利が適用されるローンを選ぶと、低金利でお金を借りられます。

申し込みするとき利用限度額を多めにしておくと、適用される金利が低くなりがちです。

銀行のローンは消費者金融に比べて金利が安く設定されている傾向があるので、低金利でお金を借りたい人は銀行系のローンを利用しましょう。

借り入れを検討している商品に無利息期間がある

無利息期間があるカードローンを利用すると、支払う利息が少なくなり総返済額を抑えられます。

借りたお金を無利息期間内にすべて返済すると、利息がかかりません。

年18.0%で10万円借りたとすれば、1,500円程度の利息を節約可能です。

ただし無利息期間が設定されているのは消費者金融系カードローンが多く、本記事で紹介した銀行系のカードローンには無利息期間がありません。

消費者金融「レイク」のカードローンは条件を満たすと、最大365日間無利息期間が適用されます。

短期間で返済できるあてがあり、返済額を抑えたい人は、無利息期間がある消費者金融カードローンにし込みましょう。

低金利でお金を借りるなら利用限度額を多めに申請する

カードローンの申し込みをする際に、利用限度額を多めに申請すると低金利でお金を借りられます。

一般的に利用限度額が高いほど、適用される金利が低くなります。

例えば、「三井住友銀行のカードローン」の金利は以下の通りです。

| ご利用限度額 | お借入利率 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超 200万円以下 | 年10.0%~12.0% |

| 200万円超 300万円以下 | 年8.0%~10.0% |

| 300万円超 400万円以下 | 年7.0%~8.0% |

| 400万円超 500万円以下 | 年6.0%~7.0% |

| 500万円超 600万円以下 | 年5.0%~6.0% |

| 600万円超 700万円以下 | 年4.5%~5.0% |

| 700万円超 800万円以下 | 年1.5%~4.5% |

利用限度額が高いと適用される金利が低くなりますが、借り過ぎのリスクが伴います。

希望の利用限度額が高くなるほど審査も厳しくなるため、年収の3分の1を1つの目安として無理のない金額で申請しなければいけません。

過剰な借り入れによる返済の負担を負わないように、返済計画を立てて適切な金額のみを利用しましょう。

消費者金融系より銀行系を選ぶ

消費者金融のカードローンより銀行のカードローンの方が、低金利でお金を借りられます。

一般的な消費者金融と銀行を比較すると、以下の通りです。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 上限金利 | 年18.0%程度 | 年15.0%程度 |

| 融資までの日数 | 最短即日も可能 | 数日程度 |

| 10万円借りて2年で返済したときの利息総額 | 19,800円程度 | 16,400円程度 |

金利が3.0%程度違えば、借入額が10万円と少なめでも、3,000円以上利息を節約できる可能性も。

低金利でお金を借りたいなら銀行カードローンを選ぶのが賢明ですが、申し込みから借り入れまでに時間がかかるデメリットもあります。

急なお金が必要になったときには、消費者金融カードローンを選ぶと最短即日融資も可能です。

時間に余裕があり低金利でお金を借りたい人は、銀行カードローンを申し込みましょう。

優遇金利が適用されるのか確認

優遇金利が適用されると、金利が低くなり返済額も抑えられます。

例えば「みずほ銀行カードローン」は、みずほ銀行で住宅ローンを契約していると、金利が年0.5%引き下がる商品です。

「住宅ローン返済中でもお金を借りたい」といった人に適しています。

相互扶助の精神で融資を行っているろうきんは、会員が優遇されて低金利で利用できる借入先です。

ろうきんに出資している企業の労働組合や生協に所属している人が融資の対象で、条件に当てはまれば年10.0%以下でカードローンを利用できる可能性も。

優遇金利が適用されるカードローンに申し込むときは、自身の状況で優遇金利が適用されるか確認しておきましょう。

低金利でお金を借りるときの注意点

低金利でお金を借りるときには、以下の注意点があります。

- 申込条件を満たしているか

- 無理のない返済計画を立てているか

- 借り過ぎていないか

- 違法業者でないか

カードローンなどの金融商品には申込条件が設定されており、条件を満たしていないと審査に通りません。

過剰な金額を借りてしまうと返済ができなくなる可能性があるので、無理のない返済計画を立てるのが好ましいです。

「他店で断られても大丈夫」「簡単に借りられる」といった謳い文句で勧誘をする、違法業者もいます。

違法業者からお金を借りるとトラブルに発展する可能性があるので、借り入れをする前に金融期間が貸金業登録をしているか確認しましょう。

検討している商品の申込条件を満たしているか

利用を検討しているローン商品の申込条件を満たしているかを確認するのが大事です。

申込条件は金融機関によって異なり、比較検討して自身に合うローンを選択する必要があります。

多くのカードローンは年齢と収入に関しての条件を設定していますが、以下の申込先はさらに条件が厳しめです。

| 申込先 | 設けられている条件の例 |

|---|---|

| ろうきん | ろうきんの会員である |

| 地方銀行や信用金庫 | 自宅や勤務先が金融機関の営業区域内にある |

ろうきんは会員しか利用できず、地方銀行や信用金庫では利用できる地域を限定しているケースが多いです。

申込条件を満たしていないローンに申し込むと、審査に通らないだけでなく時間の浪費や信用情報に履歴として残ります。

信用情報は個人の借り入れの履歴を記録した情報で、申し込んだのに契約した履歴がなければ審査に落ちたと判断され、次の審査で不利になる可能性も。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。

本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。引用元:日本貸金業協会

申込条件を隅々まで確認し、問題ないローンに申し込みましょう。

無理のない返済計画を立てるために返済シミュレーションを活用

無理のない返済計画を立てて延滞を避けるには、返済シミュレーションを活用しましょう。

銀行や消費者金融のホームページでは返済シミュレーションが利用でき、以下の項目を入力すると毎月の返済額が数値で表示されます。

- 借入金額

- 借入金利(年率)

- 返済月数

返済シミュレーションで表示された返済額を支払っても、生活に影響出ない借り入れをする必要があります。

返済ができなくなると返済を目的としてさらに他社から借り入れを行い、多重債務に陥る可能性も。

返済ができず複数他社から借りるのを防ぐために、返済シミュレーションを活用しましょう。

返済ができないほどの借りすぎに注意

返済ができなくなるほどの過剰な借り入れには注意しましょう。

毎月の返済が延滞すると損害賠償金にあたる延滞遅延金が発生し、無駄にお金を支払うだけでなく信用情報に傷がつきます。

信用情報に傷がつくと新たな借り入れができないだけでなく、クレジットカードや住宅ローンの審査に影響して通過が難しくなる傾向です。

クレジットカードの更新ができない、自宅を購入したいのに住宅ローンが組めないといった問題が起これば、将来設計に影響します。

多重債務になる恐れもあるので、毎月の返済ができるような適正な借り入れを行いましょう。

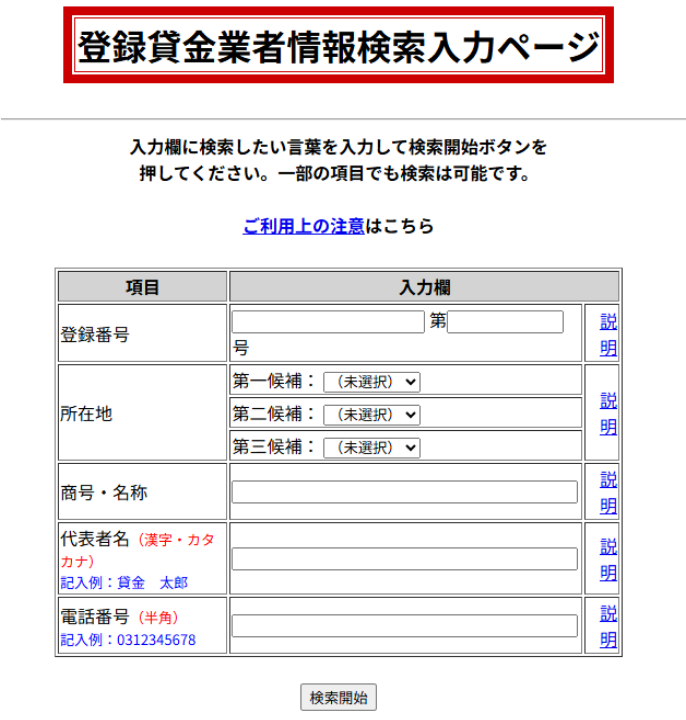

違法業者に騙されないために貸金業登録を確認

違法業者に騙されないために、利用を検討している金融機関が貸金業登録をしているか確認しなければいけません。

正式な金融機関であれば貸金業登録が行われており、ホームページに登録番号の表示が義務づけられています。

貸金業登録番号を金融庁のホームページの検索サービスで検索をすると、正式に登録されているか確認できます。

違法業者は法律を守らずに賃貸業を行っている業者で、高金利でお金を貸したり、暴力的な取り立てを行ったりするなどトラブルになる可能性が高いです。

違法業者からのトラブルに巻き込まれないために、貸金業登録を確認しましょう。

個人で低金利ローンを利用するときに知っておくべき金融知識

低金利ローンを利用するにあたり、金融知識を身に着けておくと自己防衛につながります。

金融知識は難しい専門用語が出てきますが、以下の基礎的なものを覚えるだけで十分です。

- 金利と利息計算

- 金融機関によって借り入れの難易度が違う

金利が数%変わるだけで、支払う利息が大きく変化します。

金融機関によって適用金利が異なるだけでなく、審査の難易度も違いがあるため、自分に合う申込先を選ばなければいけません。

基本的な金融知識を身に着け、自信を持って低金利ローンを利用しましょう。

金利と利息計算の方法

金利は年利とも呼ばれ、お金の貸し借りをするときに発生する利息の割合です。

カードローンでは実質年率という言葉が使用されており、利息に加えて手数料や保証料などの諸費用を含めたコストを表しています。

| 用語 | 意味 |

|---|---|

| 金利(年利) | 元金にかかる1年間の利息の割合 |

| 実質年率 | 利息に加え、手数料や保証料などの諸費用を含めたコストの割合 |

利息の計算方法は、以下の数式で計算できます。

利息=借入残高×金利÷365日×借入日数

20万円を金利年14.0%で6か月借りたとき、支払う利息は8,200円程度です。

| 項目 | 内容 |

|---|---|

| 借入金額 | 200,000円 |

| 適用金利 | 14.0% |

| 毎月の返済額 | 34,700円程度 |

| 借入期間 | 6か月 |

| 利息 | 8,200円程度 |

| 総返済額 | 208,200円程度 |

利息の計算は金融機関の返済シミュレーションで簡単に確認できますが、基本的な知識がないと理解が難しいです。

基本的な金融知識を身に着け、返済シミュレーションを活用して、無理のない返済計画を立ててからお金を借りましょう。

借入先の違いによって金利や審査が難易度が異なる

借入先の金融機関によって、金利や審査の難易度が異なります。

銀行と消費者金融のメリットとデメリットは以下の通りです。

| 銀行 | 消費者金融 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

銀行は消費者金融と比べて低金利でお金を貸してくれる反面、審査が厳しい傾向にあります。

正社員や公務員で毎月定期的に収入を得ているなら、審査通過の可能性も。

パートやアルバイトでも利用できますが、収入額が変動しがちなときは消費者金融カードローンの方が審査に通りやすいです。

銀行と消費者金融のカードローンの違いを理解して、自身に適した金融機関からお金を借りましょう。

低金利でお金を借りるときに気になるQ&A

低金利でお金を借りるときに気になるQ&Aは以下の通りです。

- どのくらいから低金利?

- 学生でも低金利でお金を借りられる?

- お金を借りると家族にバレる?

- 毎月の返済ができないときはどうする?

- ろうきんのフリーローンは低金利?

低金利でお金を借りるとき、さまざまな疑問が生じ不安が大きくなるという声があります。

疑問を解決して、納得した上で金融機関から低金利でお金を借りましょう。

低金利の基準はどのくらいから?

低金利の基準は上限金利年15.0%未満が目安となります。

銀行カードローンの上限金利は年14.0%〜15.0%が多く、消費者金融カードローン上限金利は年18.0%が一般的です。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 上限金利 | 年18.0%程度 | 年15.0%程度 |

低金利でお金を借りたいなら、上限金利年15.0%未満の金融機関に申し込みましょう。

学生でも低金利でお金を借りられますか?

学生でも低金利でお金を借りられます。

ただし、多くの金融機関では以下のような条件を設けられています。

- 満18歳以上

- 安定した収入がある

満18歳以上の人が対象となっており、高校生は借りられません。

安定した収入も求められるので、アルバイトをしていないと審査に通過するのは難しいです。

アルバイトをしている大学生なら審査に通る可能性があるため、低金利のローンに申し込んでみましょう。

家族にバレずにお金を借りられますか?

カードローンでお金を借りても、基本的に家族には気づかれません。

カードローンはアプリで完結する商品が多くあり、スマホを見られない限りバレにくいです。

ただし以下の場面で家族に気づかれるリスクが高まります。

- カードローン会社からの郵送物

- 返済の遅延による電話や催促状

- 通帳の取引履歴を見られる

- お金の使い方で不審に思われる

返済が遅れると、自宅に電話や催促状などが送られます。

督促状が送られないよう返済管理を徹底し、返済が遅れそうなときは自分から借入先に相談すると郵送物を回避可能です。

万が一郵送物が届いたときは、家族に見られる前に回収しましょう。

スマホで取引していても、銀行口座の通帳を見られてしまうと家族にローンの利用が気づかれます。

高価な物を買う、頻繁に外出するなど身の丈に合わない出費が続くと、家族に疑われる可能性もあります。

お金を借りていると家族に気づかれないために、注意して行動しましょう。

返済が間に合わないときはどうすればよいですか?

返済が期日までに間に合わないときは、事前に借り入れしている金融機関に連絡しましょう。

事前連絡すると返済を待ってもらえる可能性があり、金融機関との信頼情報が維持され、督促や利用停止といったペナルティを軽減できるケースも。

どうしても返済ができないときは、弁護士に相談して債務整理を検討しましょう。

債務整理すると返済総額の減額や免除ができる半面、以下のデメリットがあります。

- 信用情報に登録される

- クレジットカードの利用停止

- 新たにローンが組めない

- 保証人に請求が行く

- 弁護士費用がかかる

信用情報へ滞納の履歴が残ると、クレジットカードの利用が停止され新たなローン審査でも不利です。

保証人のついているローンを債務整理すると、保証人に請求が行く可能性も。

債務整理は最後の手段なので、利用しないで済むよう計画的に返済を行いましょう。

ろうきんのフリーローンは低金利でお金を借りられますか?

ろうきんのフリーローンは、消費者金融に比べて低金利でお金を借りられます。

ろうきんは営利目的ではなく、働く人を支える目的で運営されているため、一般の金融機関よりも低金利な傾向です。

ろうきんは労働金庫法に基づいて、営利を目的とせず公平かつ民主的に運営されています。

引用元:全国労働金庫協会

例えば中央ろうきんのフリーローンの金利は以下の通りです。

| 変動金利 | 固定金利 | |

|---|---|---|

| 金利 | 年6.725% | 年7.650% |

ろうきんのフリーローンは低金利ですが、対象地域に住んでいるもしくは勤めている人のみが利用できます。

条件に制限があるので、全員が利用できるわけではありません。

申込条件を満たし低金利でお金を借りたいなら、ろうきんのフリーローンを申し込みましょう。